Y a-t il une loi pour lutter contre la déshérence ?

La lutte contre la déshérence s’est beaucoup développée ces dernières années, en particulier avec la loi Eckert votée en 2014.

La loi Eckert du 13 juin 2014 impose des obligations aux assureurs pour retrouver les bénéficiaires d’un contrat et réduire au maximum les contrats d’assurance vie non réglés. La loi Sapin II du 9 décembre 2016 est venue renforcer le dispositif pour l’épargne retraite collective.

Des délais de traitement ont été fixés pour accélérer les procédures et les sanctions applicables ont été alourdies.

Délais en vigueur pour contacter les bénéficiaires et régler les prestations :

- Les assureurs doivent contacter les bénéficiaires identifiés d’un contrat dans les 15 jours suivant la réception de l’acte de décès et la connaissance des coordonnées du bénéficiaire. La sanction applicable en cas de non-respect de ce délai a été alourdie en 2019 : le capital non versé produit intérêt au double du taux légal durant 1 mois, puis au triple.

- Le délai de paiement est fixé à 30 jours après réception du dossier complet permettant le règlement aux bénéficiaires. Sanction applicable en cas de non-respect de ce délai : le capital non versé produit intérêt au double du taux légal durant 2 mois, puis à l’expiration de délai, au triple.

- Le taux d’intérêt légal applicable aux créances des particuliers étant passé à 3,26 % le 1er juillet 2019, le double du taux légal se monte depuis à 6,52% et le triple à 9,78%

Traitement des contrats assurance vie non réglés

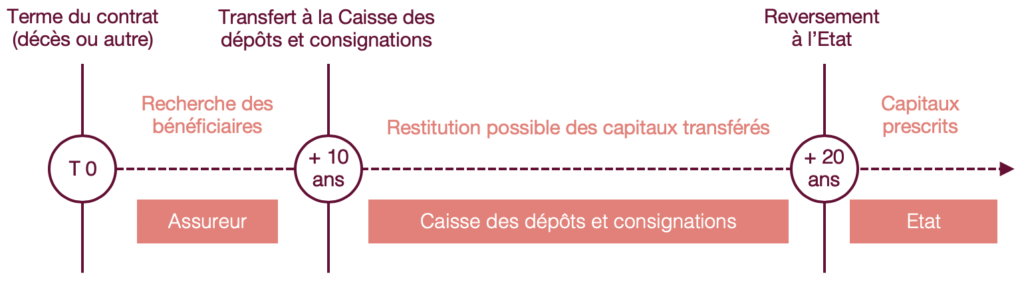

- Si aucun bénéficiaire ou souscripteur du contrat n’a pu être retrouvé par les assureurs, les fonds doivent être transférés à la Caisse des dépôts et consignations après un délai de 10 ans à compter du terme du contrat ou de la connaissance par l’assureur du décès de l’assuré. Six mois avant l’expiration des dix ans, l’assureur doit informer du transfert le souscripteur ou le bénéficiaire par tout moyen.

- Les ayants droits disposeront alors de 20 ans pour réclamer les fonds auprès de la Caisse des dépôts et consignations avant que ceux-ci ne soient définitivement versés à l’État.

Circuit de traitement des contrats d’assurance vie non réglés  |

Des mesures spécifiques ont été imposées pour lutter contre la deshérence.

- La possibilité de recherche des contrats d’assurance vie par les bénéficiaires :

- Dans les 10 ans suivant le décès : en contactant l’Agira (Association pour la Gestion des Informations sur le Risque Assurance) pour rechercher un contrat d’assurance vie non réglé.

- Dans les 20 ans suivant le transfert à la Caisse des dépôts et consignations : sur le site Ciclade pour rechercher une assurance vie non réclamée.

- La revalorisation doit intervenir dès la connaisssance du décès, et non plus à compter du premier anniversaire du décès de l’assuré.

- Une information annuelle minimum de tous les assurés sur leur contrat.

- La publication annuelle du bilan d’application des dispositifs Agira par la FFA

- La revalorisation des contrats jusqu’à la réception des pièces nécessaires au règlement des capitaux aux bénéficiaires.

- Le plafonnement des frais prélevés après la date de connaissance du décès de l’assuré.

- L’interdiction aux organismes d’assurance de prélever de frais au titre de l’accomplissement des obligations de recherche et d’information.

Conséquences et Sanctions

Dès 2011, l’ACPR a inclus la deshérence à son programme de contrôle et des sanctions disciplinaires ont été prononcées par la commission des sanctions entre 2014 et 2015, pour un cumul de plus de 100 millions d’euros.

En 2016, l’ACPR a rendu un rapport au Parlement mettant en évidence les actions menées pour contrôler le respect par les assureurs des obligations auxquelles ils sont tenus en matière de recherche et d’information des bénéficiaires ainsi que l’évolution de l’encours et du nombre de contrats d’assurance vie non réglés. Globalement elle a pu relever une réelle prise de conscience du sujet par les assureurs et les premiers résultats : les moyens matériels et humains ont été décuplés, les procédures renforcées.

Toutefois la mise à niveau des informations clients reste un sujet majeur et les contrats de retraite supplémentaire présentent un risque spécifique de deshérence.

La loi Sapin II du 9 décembre 2016

L’ACPR a mis en évidence des anomalies importantes en retraite supplémentaire et prévoyance, beaucoup de salariés ou d’ayant-droits ne bénéficiant pas des garanties décès ou des retraites supplémentaires auxquels ils pourraient prétendre.

Focus sur les dispositif de retraite supplémentaire : Articles 83, Madelin, PERP :

- Ces enveloppes dotées d’avantages fiscaux en phase de cotisation permettent le versement d’une rente à la retraite.

- Elles seront progressivement remplacées par le PER mis en place par la loi PACTE en 2019.

La loi Sapin II du 9 décembre 2016 (relative à la transparence, à la lutte contre la corruption et à la modernisation de la vie économique) est ainsi venue compléter la lutte contre la déshérence des contrats de retraite supplémentaire :

Elle oblige entreprises d’assurance et mutuelles à informer annuellement les assurés ayant atteint l’âge de départ à la retraite de la possibilité de liquider les prestations au titre du contrat.

Les assureurs doivent aussi établi chaque année un rapport précisant le nombre et l’encours des contrats non liquidés pour lesquels l’adhérent a dépassé l’âge de départ en retraite, ainsi que les moyens mis en œuvre pour les en informer.

Extraits du rapport de l’ACPR au parlement , 24 mai 2018 :

« Le phénomène de perte de contact avec l’assuré est ainsi particulièrement saillant sur le portefeuille des contrats collectifs à adhésion obligatoire (type « article 83 »)

« Le nombre de contrats dont l’adresse est manquante ou erronée s’élève à environ un million, pour unencours global de 6 milliards d’euros. Ces contrats sont en risque de déshérence si des actions de remédiation ne sont pas engagées. »

SOMMAIRE

- Quels sont les cas où un bénéficiaire est exonéré d’imposition ?

- Peut-on encore être bénéficiaire d’un contrat d’assurance vie plusieurs années après le décès de l’assuré ?

- Quelles sont les prestations en cas de décès d’un proche ?

- Y a-t il une loi pour lutter contre la déshérence ?

- Comment l’assureur est-il prévenu des décès ?

- Vous pensez être bénéficiaire d’un contrat en deshérence

- Comment récupérer le capital d’une assurance vie en tant que bénéficiaire ?

- Est-ce que le bénéficiaire va payer des impôts ? combien ?