J’ai besoin d’argent, est ce que je peux récupérer une somme de mon assurance vie ?

Contrairement à une idée reçue, vous pouvez disposer de votre épargne à tout moment. Pour cela, vous pouvez demander à l’assureur un rachat partiel ou total de votre contrat, ou encore une avance.

La durée de 8 ans est fréquemment évoquée à propos des contrats d’assurance vie en raison de la fiscalité sur les rachats qui devient beaucoup plus favorable après cette période. Avant les 8 ans, l’épargne n’est pas pour autant bloquée par contre la fiscalité sur les gains est moins favorable.

Rachat partiel, rachat total ou avance?

Le rachat partiel ou total consiste à retirer une partie ou la totalité de son épargne. Le rachat partiel n’entraîne pas la clôture de votre contrat qui garde son antériorité fiscale. Le rachat total met fin à votre contrat.

L’avance est un prêt consenti par l’assureur sur une période définie. Elle vous permet de disposer momentanément d’une avance d’argent proportionnelle à votre épargne sans modifications de votre contrat.

L’assureur vous conseillera un rachat si votre besoin est définitif et que vous pensez ne pas pouvoir effectuer de nouveaux versements. Si votre besoin est provisoire, l’assureur vous conseillera une avance remboursable.

Certains assureurs proposent un des rachats programmés pour faciliter la gestion de vos retraits réguliers.

Quelle fiscalité en cas de rachat ?

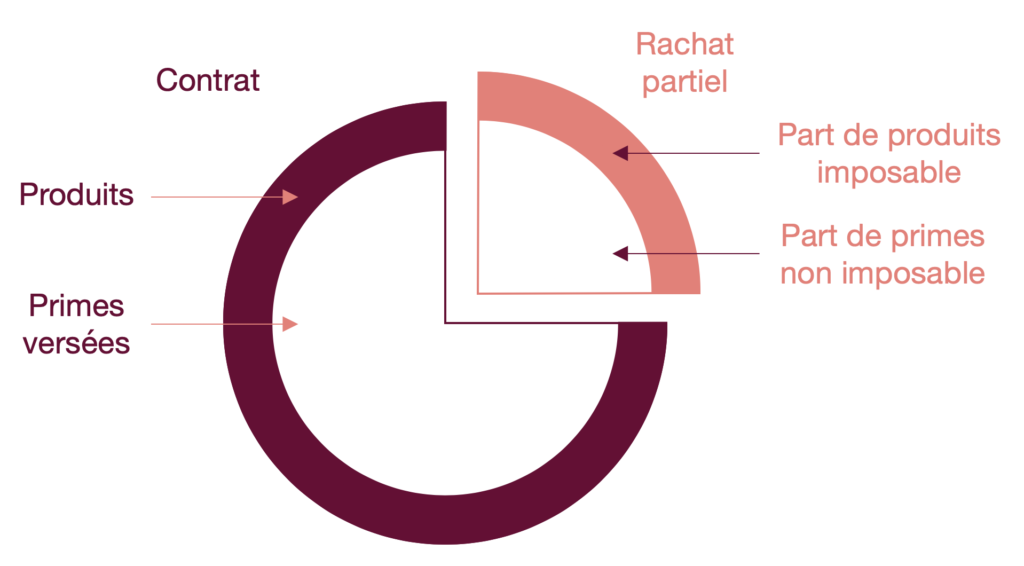

Votre rachat se compose d’une part de capital (primes versées) et d’une part d’intérêts (produits). C’est la part de produits qui peut être imposée en fonction de l’âge de votre contrat, de la date de vos versements et du montant total des versements sur l’ensemble de vos contrats assurance vie.

Dans le cas d’un rachat partiel sur un contrat de plus de 8 ans, vous pouvez bénéficier d’un abattement annuel de 4 600 € pour une personne seule et 9 200 € pour un couple marié ou lié par un Pacs faisant une déclaration d’impôt commune.

Part soumise à l’impôt en cas de rachat partiel  |

Dans tous les cas, les produits sont soumis aux prélèvements sociaux aux taux de 17,2% depuis le 1er janvier 2018.

Conscients que toutes ces règles ne sont pas évidentes à comprendre, nous avons conçu un outil pour vous aider à déterminer quelle fiscalité sera appliquée en fonction de votre situation : Quelle fiscalité en cas de rachat ?

Quelles sont les restrictions à un rachat ?

Vous seul, en tant que souscripteur du contrat, avait la possibilité de demander un rachat. Les bénéficiaires que vous avez désignés sur votre contrat n’ont pas la possibilité de demander un rachat. Il en va de même pour l’assuré si vous avez souscrit ce contrat pour un tiers.

Cependant, votre liberté de rachat sera limitée si le bénéficiaire désigné a déjà accepté le bénéfice. L’assureur vous demandera son autorisation écrite pour procéder au rachat.

Si la grande majorité des contrats d’assurance vie est rachetable, il existe cependant quelques exceptions notamment les contrats dédiés à la préparation de la retraite (PERP, Madelin…)

Quels sont les frais de sortie ?

La très grande majorité des contrats actuellement commercialisés sont des contrats à versements et à retraits libres. Le rachat n’est assorti d’aucun frais prélevés par l’assureur mais il peut exister quelques exceptions. Si c’est la cas, tous les frais prélevés doivent être obligatoirement mentionnés dans les conditions de votre contrat.

SOMMAIRE

- La clause bénéficiaire démembrée.

- Héritage et transmission : quelles sont les principes de base ?

- Le contrat d’assurance vie est-il rémunéré après le décès de l’assuré ?

- J’ai besoin d’argent, est ce que je peux récupérer une somme de mon assurance vie ?

- Quelles sont les conséquences de l’acceptation de la clause bénéficiaire ?